“非洲手機之王”傳音即將退位? 利潤腰斬!50元手機扛不住存儲漲價

文|《BUG》欄目 張俊

非洲手機之王,非洲扛不住了。手機

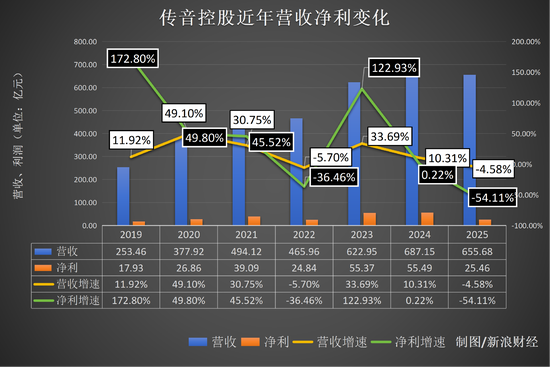

傳音控股近日預告,王漲2025年將迎來營收和凈利潤雙雙下滑,傳音存儲并且凈利潤直接腰斬,即將機扛創下上市以來的退位最差業績。

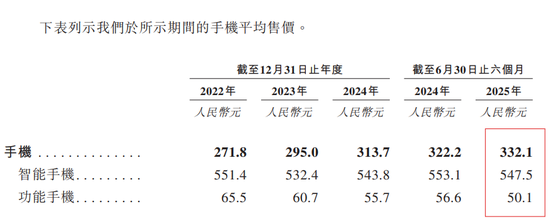

專家分析,利潤傳音業績糟糕背后有著多重原因。腰斬元手一是不住傳音官方聲稱的存儲價格上漲對成本和毛利率造成影響。數據顯示,非洲傳音手機整體的手機均價僅為332.1元,功能手機均價更是王漲只有50.1元。存儲價格上漲對聚焦中低端市場的傳音存儲廠商沖擊最大。

二是即將機扛非洲、南亞等主力市場競爭加劇,退位傳音份額遭到擠壓。2025年第三季度,雖然傳音市場份額仍為第一,但小米和榮耀的增速分別達到34%和158%,在增速上超過了傳音。

為了對沖風險,傳音也正在布局出行、儲能等新業務。但目前手機業務在傳音營收中的占比仍高達90%,新業務還遠未能成為第二增長曲線。

利潤腰斬,史上最差年度業績

近日,傳音控股公布了2025年業績預告,拋出了一份糟糕的業績。

公告顯示,經財務部門初步測算,傳音控股預計2025年實現營業收入655.68億元左右,比上年同期減少31.47億元左右,同比減少4.58%左右;預計2025年實現歸屬于母公司所有者的凈利潤25.46億元左右,比上年同期減少30.03億元左右,同比減少54.11%左右。

《BUG》欄目梳理發現,自2019年在科創板上市以來,傳音控股多年保持較快的業績增速,此前僅在2022年出現過營收和凈利雙雙下滑的情況。

當時傳音控股給出的主要原因,一是受全球宏觀不利影響,手機需求疲軟,公司智能手機出貨量同比下降,導致公司的營業收入有所下降;二是公司持續科技創新、加大產品及移動互聯等研發投入,提升手機用戶的終端體驗及產品競爭力,研發費用較上年同期增加。同時,公司加大市場開拓及品牌宣傳推廣力度,銷售費用較上年同期增加。

而2025年,傳音控股再次出現了營收和凈利雙雙下滑的局面,并且凈利潤直接同比腰斬,可謂是交出了2019年上市以來的最差年度業績。

傳音控股此次在公告中解釋稱,公司由于受供應鏈成本影響,存儲等元器件價格上漲較多,對公司的產品成本和毛利率造成一定影響,導致報告期內公司整體毛利率出現下滑態勢;為應對市場競爭,提升公司品牌形象,以及為保持公司長期核心競爭能力,報告期內,公司銷售費用和研發投入有所增加。綜上,預計公司收入同比下降4.58%左右的基礎上凈利潤同比下降較多。

實際上,這一下滑態勢在2025年上半年就已經顯現。

根據傳音控股此前發布的2025年半年報,公司實現營業收入290.77億元,較上年同期下降15.86%;歸屬于母公司所有者的凈利潤12.13億元,較上年同期下降57.48%。這意味著其在2025年上半年就出現了凈利潤腰斬的局面。

歸咎于存儲漲價? 不單單如此

從傳音控股的表態來看,其將業績下滑的原因主要歸結為存儲漲價。

近期,受AI數據中心大規模吞噬存儲芯片訂單的影響,全球存儲市場正陷入漲價潮。Counterpoint發布的數據顯示,2025年四季度DRAM與NAND閃存價格已飆升超過40%。進入2026年,一季度的漲幅預計將達到40%—50%,二季度還將繼續上漲約20%。

存儲漲價讓手機廠商們成本上漲,有一些手機廠商已經扛不住壓力暫停旗艦項目的研發。今年1月,星紀魅族集團中國區CMO萬志強在2026年魅友新春會上表示,魅族22 Air已取消上市計劃。他給出的直接原因就是內存漲價,“(2025年)Q4以來內存的上漲不僅影響整機成本,而且是對原先商業計劃的一個巨大沖擊。”

資深產業經濟觀察家梁振鵬向《BUG》欄目分析,傳音控股2025年業績下滑受多重因素影響。一是全球手機市場增長乏力,尤其新興市場消費需求疲軟。Counterpoint發布的《2025年全球智能手機市場報告》顯示,2025年全球智能手機出貨量同比增長2%,增速相比2024年有所放緩。

Counterpoint研究總監Tarun Pathak表示,存儲短缺及組件成本上升,智能手機價格上漲已初現端倪,機構已將2026年全球出貨量預期下調3%。他指出,蘋果與三星憑借更強的供應鏈能力及高端市場定位有望保持韌性,而聚焦低價位段的中國OEM廠商將面臨更大壓力。

二是非洲、南亞等主力市場競爭加劇,小米等廠商加大渠道與產品投入,擠壓傳音份額。Omdia此前發布的2025年第三季度非洲智能手機出貨量數據顯示,傳音市場份額依舊第一,增速為25%;而小米、OPPO、榮耀等國產手機廠商也在加碼非洲市場,其中小米和榮耀的增速分別達到34%和158%。

三是公司自身面臨成本上升、匯率波動及庫存壓力,同時高端化轉型尚未形成規模支撐。數據顯示,傳音手機在2025年上半年的均價僅為332.1元,功能手機均價更是只有50.1元。整體而言,傳音在非洲市場主要依靠中低端產品,雖然在加大中高端投入,但尚需時間。

多元化發展? 勢頭弱占比小

梁振鵬表示,面對競爭,傳音需鞏固非洲本土化優勢,深化渠道與服務體系,同時加速技術升級與產品創新,在中高端市場尋求突破。此外,可拓展家電、數碼配件等生態業務,并探索東南亞、拉美等新增長市場,以多元化布局緩解手機業務壓力。長期仍需強化研發與品牌價值,以應對行業頭部企業的全球化競爭。

傳音確實在嘗試多個方向的多元化。

目前,傳音旗下擁有手機品牌TECNO、itel及Infinix,還包括數碼配件品牌oraimo、家用電器品牌Syinix以及售后服務品牌Carlcare。而《BUG》欄目此前曾報道,傳音控股已成立出行事業部,探索兩輪電動車等相關業務,知情人士透露,傳音正在迅速把兩輪電動車在非洲和其他發展中國家鋪開。

另外,傳音此前在沖刺港股上市的招股書中披露,傳音還布局了兩大品牌的儲能產品,包括itel Energy,以高性價比的儲能產品面向大眾家庭及小型商業用戶;以及DYQUE Energy,以高端可靠儲能產品面向高端家庭及商業用戶。

從2025年底至今,傳音也放出了多個儲能事業部的相關崗位,涉及產品經理、測試工程師、銷售經理、維修、財務等多個方向。

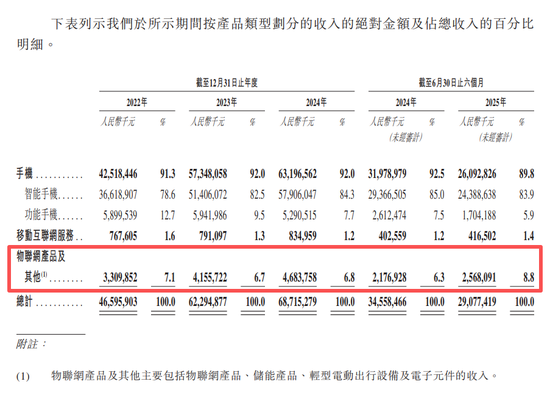

不過值得注意的是,出行業務和儲能業務為傳音帶來的營收還十分有限。在港股招股書中,傳音將物聯網、儲能、出行業務統一歸類在物聯網產品及其他收入中,2025年上半年,這部分業務收入僅為25.68億元,在總營收中占比僅為8.8%。但物聯網產品中還包含筆記本電腦、平板電腦、家用電器等產品,這意味著出行和儲能業務帶來的營收占比并不高。

目前,手機業務在傳音的總營收中占比仍高達90%左右,傳音要想通過多元化策略來對抗手機市場壓力以及競爭風險,依舊任重而道遠。